Une résidence secondaire coûte cher. Oui, mais combien ?

Voici ce qu’il faut savoir.

Les Parisiens cherchent de plus en plus à s’évader. Au rang de leurs destinations préférées, on retrouve notamment la Bretagne, la Normandie, le Perche ou encore l’Yonne.

Sommaire

Prix d’acquisition, financement, fiscalité …

En France, on ne dénombre pas moins de 3 millions de résidences secondaires, un chiffre qui a doublé depuis les années 1970 et qui ne cesse d’augmenter…

Tout comme les prix qui subissent les fortes hausses du marché immobilier. C’est une spécialité, 10 % des Français déclarent en détenir une, ce qui nous place au premier rang des pays européens.

Cependant, l’acquisition d’une résidence secondaire n’est pas un acte sans conséquence. De nombreux éléments sont à considérer avant de se lancer dans l’aventure.

Le vrai coût

Le prix d’acquisition

Stéphane Desquartiers, PDG de La Maison de l’investisseur apporte quelques conseils pour optimiser la rentabilité de votre investissement immobilier :

Les prix varient bien évidemment d’une région à une autre. Mais la tendance globale est inévitablement à la hausse, comme l’ensemble du marché immobilier français.

Selon la FNSAFER, les prix des maisons de campagne auraient augmenté plus vite que ceux des logements urbains ces dernières années (x 2,3 entre 1997 et 2004). Comme pour tout bien immobilier, il faut aussi penser à la revente… Evitez donc les coups de cœur et privilégiez l’emplacement.

Quant au financement, ni le prêt à taux zéro, ni le prêt 1 % logement ne peuvent être accordés pour une résidence secondaire. Le PEL peut, quant à lui, être utilisé, mais seulement pour l’acquisition d’un logement neuf…

Dépenses annexes

Les charges courantes… et moins courantes ! Si un appartement parisien ne requiert pas énormément de dépenses d’entretien, il en est bien autrement d’une maison avec jardin !

Surtout si elle est ancienne. Outre les dépenses courantes, comme l’entretien du jardin, le ramonage, le chauffage, l’eau ou l’électricité… Il faut également compter avec certaines autres grosses réparations, (entretien de la toiture, ravalement des façades…)

L’assurance habitation

Du fait de la particularité de la résidence secondaire, les compagnies d’assurances insèrent dans leurs contrats des clauses spécifiques. Les risques sont en effet aggravés par une occupation occasionnelle, ce qui incite les compagnies à demander plus de garanties, et par là-même à demander une prime plus élevée que pour la résidence principale, selon les valeurs déclarées.

Il est cependant possible de faire baisser ces tarifs en se pliant à l’exigence des assurances en matière de sécurité : alarmes, installation de système de vidéosurveillance…

Les impôts

En tant que propriétaire et occupant, même occasionnel, vous devrez vous acquitter de la taxe foncière et de la taxe d’habitation : Des postes de dépenses qui ont tendance à faire flamber les budgets actuellement !

La fiscalité

Contrairement à la résidence principale, la résidence secondaire est loin d’offrir les mêmes avantages fiscaux.

D’abord, aucun avantage n’est accordé lors de l’acquisition d’une résidence secondaire.

Ensuite, elle ne bénéficie pas des mêmes avantages que la résidence principale et vous ne pourrez prétendre à aucune réduction d’impôt au titre de vos dépenses d’équipement.

Au regard de l’ISF, la décote de 20 % accordée pour la résidence principale ne s’applique pas, et la maison doit donc être déclarée pour sa valeur totale.

La vente

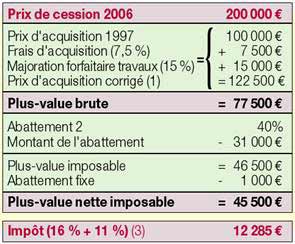

Si les plus-values liées à la cession d’une résidence principale sont exonérées d’impôt, il n’en va pas de même pour la vente des autres…(Suite p.12) immeubles. Et, la plus-value réalisée lors de la cession d’une résidence secondaire est imposable au titre des plus-values immobilières. En effet, depuis le 1er janvier 2004, on ne compte que deux cas d’exonération : les biens dont le montant de cession est inférieur à 15 000 € et ceux détenus depuis plus de 15 ans (la plus-value bénéficiant d’un abattement de 10 % par an au-delà de la 5ème année).

Un exemple :

En avril 2006, M. et Mme MIDI habitants du 16ème arrondissement revendent leur résidence dans le Var achetée 100 000 € en janvier 1997, prix de vente fixé : 200 000 €.

Achat ou location ?

Au-delà des considérations sentimentales, on peut se demander s’il est plus intéressant d’acheter sa résidence secondaire ou de la louer ?

Acheter implique en premier lieu d’avoir un capital initial. On peut bien sûr faire appel au crédit, mais cela rajoutera tous les frais inhérents au crédit, avec en tête de liste les intérêts d’emprunt !

Une location “longue durée” peut aussi être un bon tremplin vers l’acquisition. Est-ce qu’une résidence secondaire est vraiment ce que je désire ? Vais-je avoir envie d’aller régulièrement au même endroit ?

Autant de questions qu’il est important de se poser avant de se lancer.

La location libère aussi de toutes les grosses dépenses d’entretien, qui incombent au propriétaire bailleur.

La louer pour arrondir ses fins de mois ?

Pour faire face aux dépenses énumérées plus haut, une solution peut être de mettre sa résidence secondaire en location quelques semaines dans l’année.

Les recettes tirées de la location d’une résidence secondaire relèvent du régime des Micro BIC(Micro Bénéfices Industriels et Commerciaux, pour des recettes inférieures à 76 300 €), lesquels bénéficient d’un abattement de 68 %.

Autrement dit, pour 2 000 € de recettes, vous ne serez imposable que sur 640 €.

Considérée a priori comme un luxe, l’acquisition d’une résidence secondaire est un projet réalisable, à condition de bien mesurer les risques, charges, et impondérables inhérents à cet investissement.

1. Le prix d’acquisition va être corrigé :

![]() d’un montant forfaitaire de 7,5 %, correspondant aux frais d’acquisition (droits d’enregistrement, honoraires du notaire…)

d’un montant forfaitaire de 7,5 %, correspondant aux frais d’acquisition (droits d’enregistrement, honoraires du notaire…)

![]() d’un montant forfaitaire de 15 %, correspondant aux dépenses de travaux, sans avoir à les justifier, si l’immeuble est détenu depuis au moins cinq ans.

d’un montant forfaitaire de 15 %, correspondant aux dépenses de travaux, sans avoir à les justifier, si l’immeuble est détenu depuis au moins cinq ans.

2. L’abattement sera de 40 %puisque 9 années pleines se sont écoulées depuis l’acquisition de la maison.

3. L’impôt sur la plus-value est de 16 %, auquel il convient d’ajouter les très communs, CSG, CRDS et prélèvements sociaux de 11%, ce qui élève l’imposition à 27%. .

Qui n’a jamais entendu parler de ces fameuses formules de “temps partagé”, connues notamment pour leurs nombreuses arnaques ?

Le principe : le client achète le droit d’utiliser un appartement, une maison… pendant une période définie à l’avance, chaque année. Vous n’êtes alors pas propriétaire du bien, mais simple associé de la société avec qui vous avez signé ce contrat de “concession”.

Attention cependant aux perspectives très limitées de le revente de ce type de biens. En effet, la multiplicité des offres rend la revente des timeshare très difficile, contrairement à ce que peuvent faire croire les sociétés de vente…

Conséquence : si l’on souhaite amortir l’acquisition, on se sent obligé de partir en vacances au même endroit toute sa vie !

Reste les bourses d’échange qui vous donnent la possibilité de troquer votre appartement avec celui d’un tiers n’importe où dans le monde. Dans tous les cas, renseignez-vous bien avant de signer quoi que ce soit.

En savoir plus sur la gestion immobilière ICI !